一个优秀的外汇AI机器人程序化模型,必然是经过长时间的历史数据回测,仿真交易验证,对不同行情阶段的实盘验证,唯有在各个不同行情阶段,不同的品种都能做到稳定盈利的程序化策略逻辑才是足够优秀的。

同时对外汇AI机器人程序化交易系统的底层架构,程序化交易系统的平台逻辑,资金风险控制的逻辑,要有一个充分的长时间的验证。

如果是自建的程序化交易平台,还需要考虑CTP通道限流的问题,目前CTP前置柜员机的查询流量只允许1秒钟查询两次,这就要求所有的数据查询都要在平台自身完成计算。

在外汇AI机器人程序化策略里面,左侧交易逻辑和震荡策略逻辑的盈利能力均低于右侧逻辑。

目前外汇市场上的程序化系统,但凡是带未来函数的,无论是震荡策略还是趋势策略,一般只能做到年化30%-50%,能做到年化100%的策略逻辑已经属于非常优秀。

而不采用未来函数,不预测未来的程序策略目前在市场上极为罕见,由于这种策略逻辑需要有自己独立的交易平台,底层架构需要独立研发,研发难度极高,这种策略逻辑的外汇AI机器人程序化盈利能力往往极为强悍。

右侧交易逻辑一般不追求胜率,追求的是盈利率和长期稳定盈利。一般右侧交易逻辑的胜率能达到40%就已经比较优秀,因为趋势策略本来就是亏小赚大,必然是亏损的次数多一些。而盈亏比一般都在1:3以上。

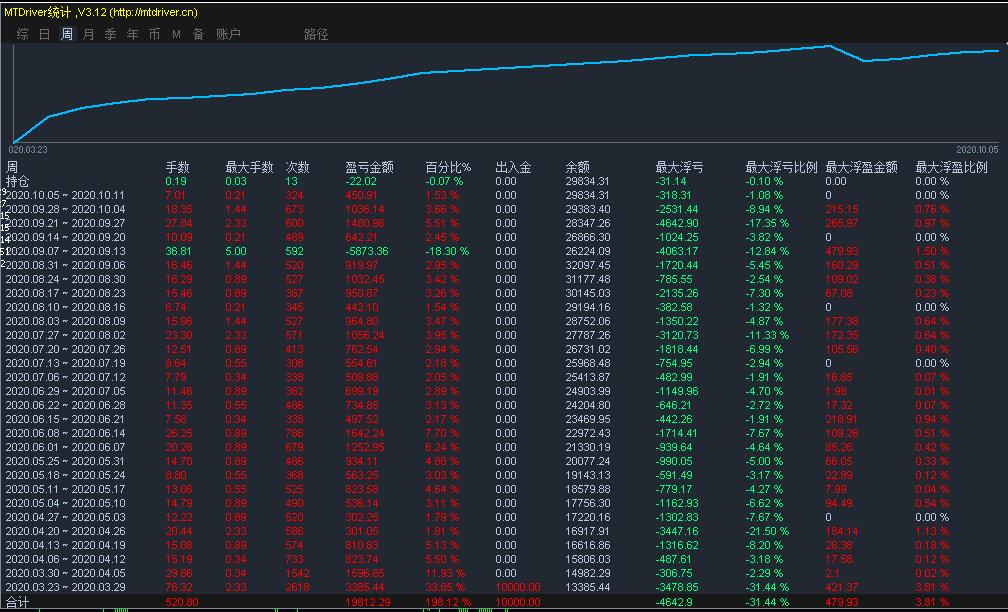

另外分辨外汇AI机器人程序化交易系统优劣还有一个指标,就是回撤幅度不能太大,一般能控制在20%以内就属于符合使用标准。对历史数据的回撤周期,要尽量的长久,短期长期均能保持稳定盈利,回测幅度小的策略才可靠。

外汇AI机器人程序化的风控,不同的交易员对风控的方法各自不同。在外汇AI机器人程序化交易中,最优秀的程序可以做到同时交易多品种,以多品种交易来达到资金分散化解风险的目的。

以同时交易5个品种为例,每个品种只有20%资金,不同的行业板块品种持仓,即使某个品种出现黑天鹅事件也不至于会导致本金的巨大亏损。

对于外汇AI机器人程序化策略的测试,建议可以在TB平台上做回测验证及优化改进,目前在国内,底层架构最完善的程序化平台当属TB无疑,这对于有多年交易经验,有稳定盈利能力,同时具有编程能力的交易者是很靠谱的一个验证方法。

程序化逻辑的编辑,无论是哪个分时周期以当根K线的开盘价或者收盘价做为开仓条件的,不可取,因为这个逻辑有漏洞,会导致实际的成交和回测不一致,可靠性将大幅度下降。合理的策略逻辑应该是以实时发生的触发点为成交点,这个不会变。